Bảo hiểm được đánh giá là ngành có nhiều lợi thế phát triển và dự báo còn tăng trưởng mạnh trong những năm tới. Và kết quả kinh doanh ấn tượng qua 9 tháng đầu năm nay của nhóm doanh nghiệp niêm yết đã củng cố cho xu hướng tích cực của ngành.

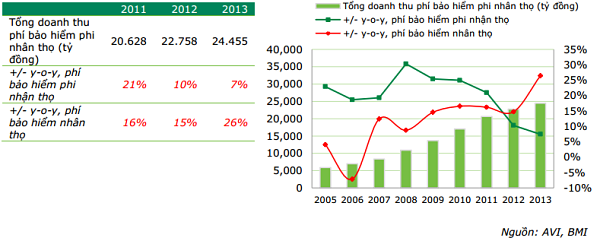

Thị trường bảo hiểm Việt Nam đã trải qua sự tăng trưởng mạnh mẽ trong những năm gần đây khi ghi nhận mức tăng ấn tượng với tỷ lệ đạt trung bình 13.7%/năm giai đoạn 2005 -2013.

Tốc độ tăng trưởng doanh thu phí bảo hiểm nhân thọ và phi nhân thọ tại Việt Nam

(giai đoạn 2005 – 2013)

Tuy nhiên, dù nhu cầu bảo hiểm đã tăng cao nhưng tỷ trọng tổng phí bảo hiểm trên GDP vẫn chỉ ở mức 1.5%, khá thấp so với các nước trong khu vực (Thái Lan: 14%; Malaysia: 16%). Theo ghi nhận của CTCK VPBank (VPBS), nhiều chuyên gia dự báo thị trường bảo hiểm Việt Nam vẫn tiếp tục là một thị trường đầy hứa hẹn trong tương lai. Và với sự “đổ bộ” ngày càng nhiều doanh nghiệp (DN) bảo hiểm, trong đó có nhiều công ty bảo hiểm hàng đầu trên thế giới như Prudential, AIG, Dai-ichi Life, Generali, MetLife khiến cuộc đua tranh giành thị phần mỗi năm sẽ ngày càng khốc liệt hơn. Vì lẽ vậy, nếu không muốn… thua ngay trên sân nhà doanh nghiệp bảo hiểm phải tiếp tục “vặn mình” để tiếp đà tăng trưởng không những nhanh mà còn phải vững trong 5-10 năm tới.

Theo thống kê của Hiệp hội Bảo hiểm Việt Nam (AVI), tính đến thời điểm hiện tại, cả nước ta có 31 doanh nghiệp bảo hiểm phi nhân thọ, 16 doanh nghiệp bảo hiểm nhân thọ và 12 doanh nghiệp môi giới bảo hiểm.

Năm 2014 chuẩn bị khép lại, nhiều ý kiến của chuyên gia trong ngành cho rằng thị trường bảo hiểm Việt Nam đã trải qua một năm khá thành công khi tốc độ tăng trưởng của bảo hiểm nhân thọ vượt trội, bảo hiểm phi nhân thọ lấy lại tốc độ tăng trưởng 2 con số của ngành.

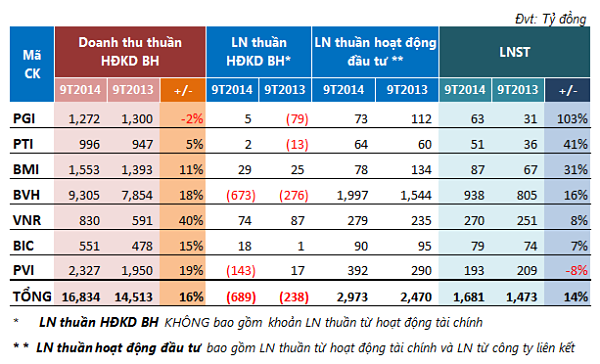

Và chính tốc độ tăng trưởng của ngành cũng thể hiện qua kết quả kinh doanh tích cực của nhóm 7 doanh nghiệp bảo hiểm đang niêm yết trên hai sàn chứng khoán. Cụ thể, tổng doanh thu thuần hoạt động kinh doanh (HĐKD) bảo hiểm và lợi nhuận của nhóm này qua 9 tháng đầu năm đã đạt hơn 16,800 tỷ đồng và 1,681 tỷ đồng, tương ứng với mức tăng trưởng so với cùng kỳ khá đồng đều với tầm 14-16%.

Kết quả kinh doanh (KQKD) ghi nhận qua 9 tháng cho thấy sự phân hóa và lệch pha rất lớn. Cụ thể, chỉ riêng 3 “ông lớn” trong ngành là Tập đoàn Bảo Việt (HOSE: BVH), CTCP PVI (HNX: PVI) và TCT Cổ Phần Tái BH Quốc Gia Việt Nam (HNX: VNR) đã ghi nhận tổng doanh thu và lợi nhuận lên đến 12,400 tỷ và 1,400 tỷ đồng, chiếm tương ứng 75% và 83% trong cơ cấu ngành. Doanh thu của các “ông lớn” trong nhóm này tăng trưởng khá, tương đối cách biệt với nhóm còn lại, với tốc độ tăng trưởng nổi bật nhất là VNR với hơn 40%, tăng từ 590 tỷ đồng lên 830 tỷ đồng qua 9 tháng.

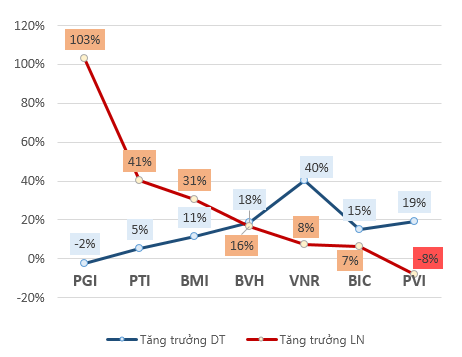

Song, sự lệch pha xuất hiện khi đánh giá về tốc độ tăng trưởng lợi nhuận, 3 “ông lớn” có đôi phần ngậm ngùi… bét bảng khi so kè với mức tăng trưởng mạnh mẽ của những “kẻ nhỏ” trong ngành.

KQKD của doanh nghiệp bảo hiểm niêm yết qua 9T/2014

Nguồn: VietstockFinance

“Lẹt đẹt” nhất trong nhóm ông lớn là PVI – một doanh nghiệp bảo hiểm phi nhân thọ với thế mạnh là bảo hiểm rủi ro cho công ty mẹ Tập đoàn Dầu khí Việt Nam (PVN), đơn vị này hiện đang nắm giữ gần như toàn bộ thị trường bảo hiểm năng lượng, khoảng 30% thị phần của thị trường bảo hiểm hàng hải và 40% thị phần của thị trường bảo hiểm tài sản và kỹ thuật.

Tăng trưởng doanh thu xấp xỉ khá (19%) nhưng do các khoản chi bồi thường bảo hiểm gốc tăng gần 70%, từ 790 tỷ đồng lên 1,330 tỷ đồng đã khiến lợi nhuận qua 9 tháng đầu năm của PVI đạt 190 tỷ đồng, giảm 8% so với cùng kỳ (210 tỷ đồng).

Giữ vị trí số một trong mảng bảo hiểm phi nhân thọ và đứng thứ hai trong mảng bảo hiểm nhân thọ, BVH hiện đang hoạt động dưới mô hình tập đoàn và thông qua các công ty con để tham gia vào các lĩnh vực quản lý quỹ, ngân hàng, chứng khoán, đầu tư và bất động sản, là những mảng hỗ trợ mạnh cho bảo hiểm. Tăng trưởng doanh thu và lợi nhuận của BVH trong 9 tháng qua khá cân bằng, ghi nhận mức tăng 16-18%.

Tăng trưởng Lợi nhuận/Doanh thu của DN Bảo hiểm niêm yết qua 9T/2014

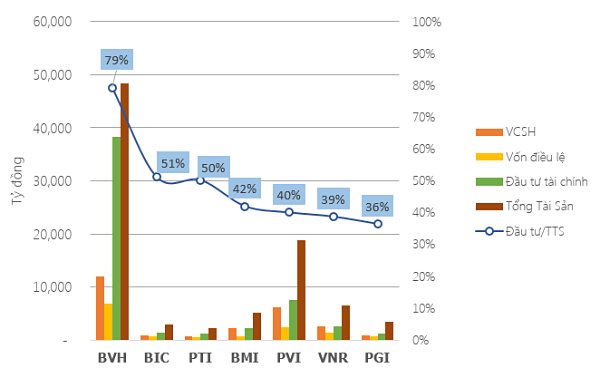

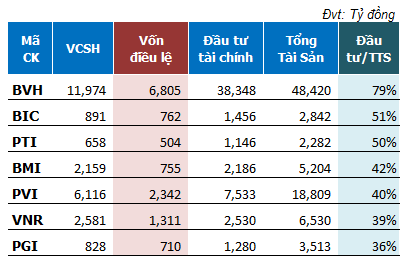

Cơ cấu nguồn vốn đầu tư trên Tổng tài sản của DN Bảo hiểm niêm yết tính đến tháng 9/2014

Nguồn: VietstockFinance

Thanh khoản vẫn “mất dấu”

Thế nhưng, dù triển vọng kinh doanh sáng sủa nhưng thực tế nhóm cổ phiếu của các công ty bảo hiểm lại chưa nhận được nhiều sự quan tâm của nhà đầu tư, thể hiện qua thanh khoản cổ phiếu của đa phần các đơn vị trong nhóm này khá “èo uột” trên cả hai sàn.

Theo quan sát, ngoại trừ một số mã có thanh khoản tốt như BVH hay BIC của Bảo hiểm Ngân hàng BIDV thì các mã còn lại có khối lượng giao dịch rất thấp, thậm chí có mã không có khớp lệnh trong nhiều phiên giao dịch như PGI hay PTI.

Lý giải cho điều này, môi giới một công ty chứng khoán lớn tại TPHCM cho biết, nhà đầu tư thường ít quan tâm nhiều đến nhóm cổ phiếu bảo hiểm đa phần do sự phức tạp về việc ghi nhận các số liệu trên báo cáo tài chính khiến hoạt động kinh doanh chính khó đánh giá chính xác. Theo đó, dòng tiền đầu cơ hiếm khi tìm đến nhóm cổ phiếu ngành này vì sức bật trong ngắn hạn không đột biến.

Tăng vốn để phát triển chiều sâu

Hòa cùng với đà hồi phục của TTCK, nhiều đơn vị bảo hiểm đã lên kế hoạch tăng vốn điều lệ để nâng cao năng lực và tăng cường vị thế tài chính của mình.

Chẳng hạn, Bảo hiểm Ngân hàng BIDV (HOSE: BIC) đã tăng vốn điều lệ từ 693 tỷ đồng lên đến 762 tỷ đồng thông qua thanh toán cổ tức 2013 bằng cổ phiếu với tỷ lệ 10% và dự kiến phát hành tối đa 30% vốn điều lệ mới cho cổ đông chiến lược thời gian tới. Tổng CTCP Tái Bảo hiểm Quốc gia Việt Nam (HNX: VNR) phát hành hơn 30 triệu cp thưởng cho cổ đông hiện hữu theo tỷ lệ 10:3, tăng vốn lên 1,310 tỷ đồng.

“Rầm rộ” tìm kiếm phương án tăng vốn cũng phải kể đến trường hợp của Tổng CTCP Bảo hiểm PJICO (HOSE: PGI). Cụ thể trong tháng 4, ĐHĐCĐ PGI thống nhất chủ trương tăng vốn điều lệ thông qua việc phát hành cổ phiếu riêng lẻ cho nhà đầu tư chiến lược với tỷ lệ vốn tăng thêm tối đa là 20% vốn điều lệ. Đồng thời, thống nhất phương án bán hơn 1.6 triệu cổ phiếu quỹ, với mức giá bán từ 10,000 đồng/cp trở lên và bán 1.85 triệu cổ phiếu VIPCO với mức giá bán 13,000 đồng/cp.

Bên cạnh mục tiêu nâng cao năng lực tài chính và khối lượng bảo hiểm bán ra, việc doanh nghiệp bảo hiểm tăng vốn điều lệ còn nhằm đáp ứng các điều kiện để đạt được xếp hạng tín dụng quốc tế tốt. Mục đích của đa phần doanh nghiệp bảo hiểm đang hướng tới là được xếp hạng bởi A.M Best Company, cơ quan xếp hạng tín dụng toàn cầu với sự tập trung đặc biệt vào ngành bảo